此作品来自产品经理就业特训营JY1804期学员 黄童鞋

1 文档介绍

1.1 文档目的

本文针对早教产品作一个系统的市场分析,给设计早教产品作指导,进一步明确自己的产品细分方向,指导下一步的竞品分析,尽量挖掘市场空白,解决用户痛点;

1.2 内容概要

本文利用市场分析基本方法,从早教行业的行业背景(PEST分析法、波特五力模型分析法等)、市场现状(市场现状和市场规模)、微观个体(用SWOT、用户研究方法等)各方面进行分析。其中通过波特五力模型,了解自己行业的上下游关系,以及潜在的竞争者和用户购买力情况;通过PEST模型,明确该行业目前的现状,以及未来发展的趋势及风险点;通过分析市场现状明确选择的细分方向市场容量;通过以上分析,最后明确的针对该市场的竞争策略结论。

2 行业背景

2.1 概念

早期教育:广义指从人出生到小学以前阶段的教育,狭义主要指上述阶段的早期学习。一些国家出现提前开始学习幼儿早教读、写、算,提前开始正式教育的探讨和实验。但另有人主张早期教育应重在发展智力。还有人认为早期教育应向前延伸到出生以前的母亲怀孕期的胎教。家庭教育对早期教育有重大影响。其中“体能、智能、心理能力三维平衡发展”理论最为科学,依据五万份孩子成长基准数据,提炼出孩子的九大成长目标:安全感、意志力、目标感、注意力、记忆力、思维能力、平衡、力量、速度。

2.2 宏观经济分析

2.2.1 PEST分析

2.2.1.1 行业发展环境分析:政治

政府对互联网及教育的持续关注为早期教育带来长期利好。

互联网+教育: 在2015年7月国务院印发的《国务院关于积极推进“互联网+”行动的互联网+教育指导意见》中专门提到要“探索新型教育服务供给方式”,探索网络化教学新模式。

教育信息化:2016年6月教育部印发《教育信息化“十三五”规划》,结合大数据、移动计算等新技术的广泛应用。

全面开放“二孩政策”:在2011年实行“双独二孩政策”和2013年推行“单独二孩政策”之后,从2016年1月1日起“二孩政策”全面放开,预计未来一段时间将带来更多新增人口,这“二孩政策”被普遍认为将给教育行业带来长期利好。

国家对学前教育越来越重视,将儿童早期发展纳入 《民促法》、《健康中国2030规划纲要》等政策。

2.2.1.2 行业发展环境分析:经济

80、90后新生代父母是科学育儿的中坚力量,并随着经济条件的改善,对育儿经验的需求更加精细化和专业化,且对于孩子的早期教育有较高的消费意愿,消费者的价格敏感性低,更愿意为知识付费。

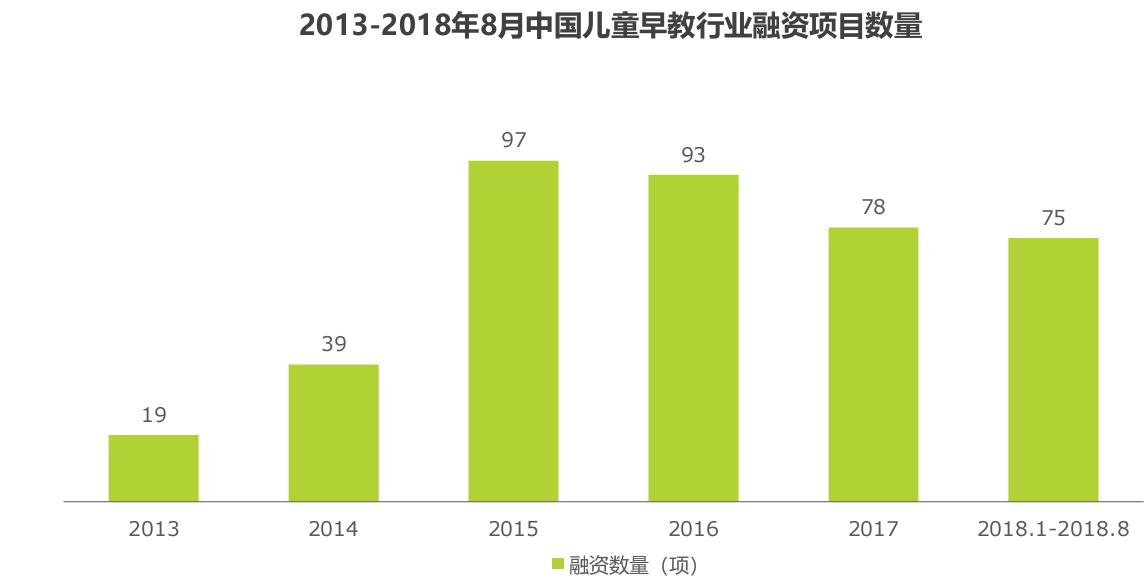

早教市场作为极具潜力的朝阳产业,近年来被资本市场关注度较高,2015年儿童早教行业融资数量增长近2倍。新的资本的投入会对早教领域的规范化、专业化、系统化、科学化发展产生积极影响。

图2-1中国儿童早教行业融资项目数量(艾瑞咨询)

2.2.1.3 行业发展环境分析:社会

社会竞争激烈,新晋中产阶级处于焦虑状态,特别是对子女教育存在攀比心态,都不愿意孩子输在起跑线上。

80、90新生代父母对线上教育接受度高,特别是我国各地教育资源不均衡,欠发达地区可以通过线上教育得到和发达地区同等水平的教育。

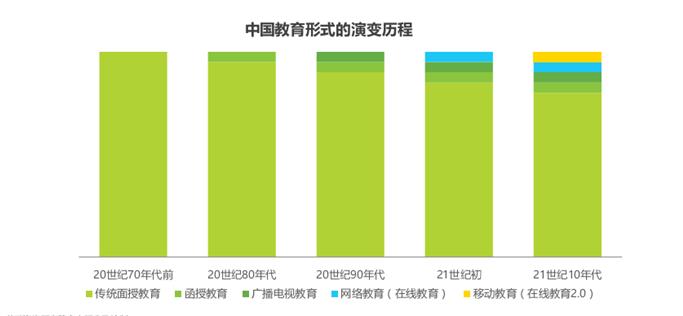

教育形式的演变:教育经历了由线下到线上、由面对面到远程的演变。纵观教育形式的历史演变进程,在线教育与远程教育已经成为相当成熟的发展方向,人们追求更加随时随地、轻量化、碎片化的教育。但新的教育形式的出现并未取代过往的教育形式,多种教育形式并存于当前的教育体系中,共同构成了多元化、多层次的教育生态。

图2-2中国教育形式的演变历程(来源:艾瑞咨询)

2.2.1.4 行业发展环境分析:技术

技术进步奠定良好发展基础,提供新的发展机遇,技术对早期幼儿教育发展的影响如下:

1、成本降低

- 终端成本。技术进步不断降低移动智能设备的制造成本,使得移动智能设备日益平民化。

- 产品成本。云服务的兴起与落地大幅降低了早教APP的开发与运维成本。通过租用IaaS的基础网络设施以及接入语音识别、图像识别等PaaS服务,早期教育APP开发者得以更加快捷、经济地完成开发过程。

2、质量提高

- 网络基础。以4G/LTE为代表的高速移动数据网络日益普及,不断提升移动用量,也逐步摆脱了移动设备对Wi-Fi的依赖。

- 硬件升级。移动智能设备的硬件,包括内存、处理器、摄像头等部件的不断更新换代使设备得以运行更加复杂的应用

3、服务创新

- A.随着直播互动技术的普及,越来越多的早期教育APP开始试水直播教育,之前PC端的直播教育产品也开始进行移动端的尝试。

- 人工智能。得益于计算机视觉、语音识别技术的日益成熟,拍照搜题、语音评测等新功能层出不穷

- 大数据。通过数据与机器学习相结合,幼儿教育领域同样兴起“个性化教育”“自适应学习”等理念,力求为用户提供更加定制化的服务。

综上分析,技术日益成熟,足以支撑移动互联网时代用户群体对早教的需求,并且随着技术的发展,持续不断创新产品,会有更多惊喜的产品出现。

2.3 竞争态势

家庭育儿个性化需求拓展,促进育儿服务类型分化。在个性化、精细化育儿理念指导下,母婴家庭人群在育儿过程中的需求点不断拓展,从传统的母婴家庭交流、母婴知识学习、育儿记录及分享等,结合衣食住行等方向进一步分化。相应的,在供给侧,育儿类APP也对所提供的相关服务类目进行了细分,陆续实现包括育儿知识专栏、儿童安全监控、互动式早教、定制化食谱等在内的新兴垂直育儿服务。整体而言,育儿类APP目前已广泛布局分年龄段的多个育儿环节,未来还将为用户继续输出多元细分的个性化育儿服务。

图2-3中国家庭育儿在线服务类型梳理(艾瑞咨询)

波特五力模型是隶属于外部环境分析方法中的微观分析,主要从竞争的五种主要来源,即供应商讨价还价能力、购买者的讨价还价能力、潜在竞争者进入的能力、替代品的替代能力以及行业内竞争者现在的竞争能力来分析。以下用波特五力模型对本早教产品Z进行分析。

早教产品Z(公司A的产品):用户群体主要为家长,主推幼儿心理建设(思维、性格、习惯、情商培养以及在培养幼儿的安全感、意志力、专注力、抗挫折能力等方面)的内容型工具,给家长提供相对专业的指导及案例分析,核心功能包括如何抓住幼儿各敏感期、如何应对幼儿成长中遇到的情绪心理方面的问题。

1、供应商

包括软件供应商和内容供应商。

- 软件提供商可以外包也可以由自己研发,如由自己研发则研发成本由产品本身决定,无议价能力;如由外包公司开发,则外包公司比较多,在保证质量基础上,有一定议价能力。

- 内容提供商:包括平台上各种内容制作的投入和与第三方合作涉及的直接购买版权或收入分成等。现在市面上内容很丰富,有一定专业含量和影响力的内容比较能吸引用户,但购买价格偏高。如果内容由自己制作,则在制作环节可控制成本,无议价能力。

2、购买者:有幼儿的家庭,包括父母、祖辈等。

市面上早教产品非常多,而且也有一些免费的,产品在前期未打出知名度和用户量不大前,不太可能进行收费,只有当产品有了一定用户量和知名度后,可以根据市面上的竞争产品定出用户可接受的价格。

以行业内小伴龙为例,小伴龙分别于2011年11月、2014年1月、2015年5月完成天使轮、A轮和B轮融资,并于2016年7月首次尝试内容变现模式,在其APP和微信服务号的“学堂”板块上线了30余个内容,包括大部分付费内容(每个内容统一售价1元)和部分免费体验内容。在此之前,小伴龙尝试过IP衍生品、IP授权、功能会员等盈利模式。之后,小伴龙将对内容进行垂直分类,并丰富推广方式,扩大IP影响力。

3、潜在竞争者:致力于研发早教产品的个人及公司

4、替代品:各种早教产品

5、行业内竞争者:互联网行业、教育行业、教育行业创业公司

目前早教产品同质化非常严重,几乎每款产品都有儿歌、故事、英语、游戏等,还包括各种综合类型的早教平台,在原有平台上增加产品Z的功能还是比较容易的,要严格管制产品内容质量及专业性。

2.4行业技术预测

随着直播互动技术的普及,越来越多的早期教育APP开始试水直播教育,另外得益于计算机视觉、语音识别技术的日益成熟,拍照搜题、语音评测等新功能层出不穷。通过数据与机器学习相结合,幼儿教育领域同样兴起“个性化教育”“自适应学习”等理念,力求为用户提供更加定制化的服务。技术日益成熟,足以支撑移动互联网时代用户群体对早教的需求。以后可能出现机器人育儿、婴儿哭声监测识别、婴儿语音识别及纠正等。

3 市场现状

3.1 市场阶段

市场阶段分为导入期、发展期、成熟期和衰落期。从前面的宏观分析来看目前市场上的早教产品遍地开花,但专门做早期婴幼儿心理建设的产品尚未出现,大多产品都是关注智力培养,并且没有出现一家独大的公司,这块市场空间还是比较大。

随着母婴家庭人群规模持续扩大,用户的要求越来越细化,急需一款解决用户核心痛点的产品快速占领市场,所以整个市场尚处于导入期阶段。

3.2 市场规模

母婴家庭人群规模持续扩大,家庭成员育儿参与度显著提升

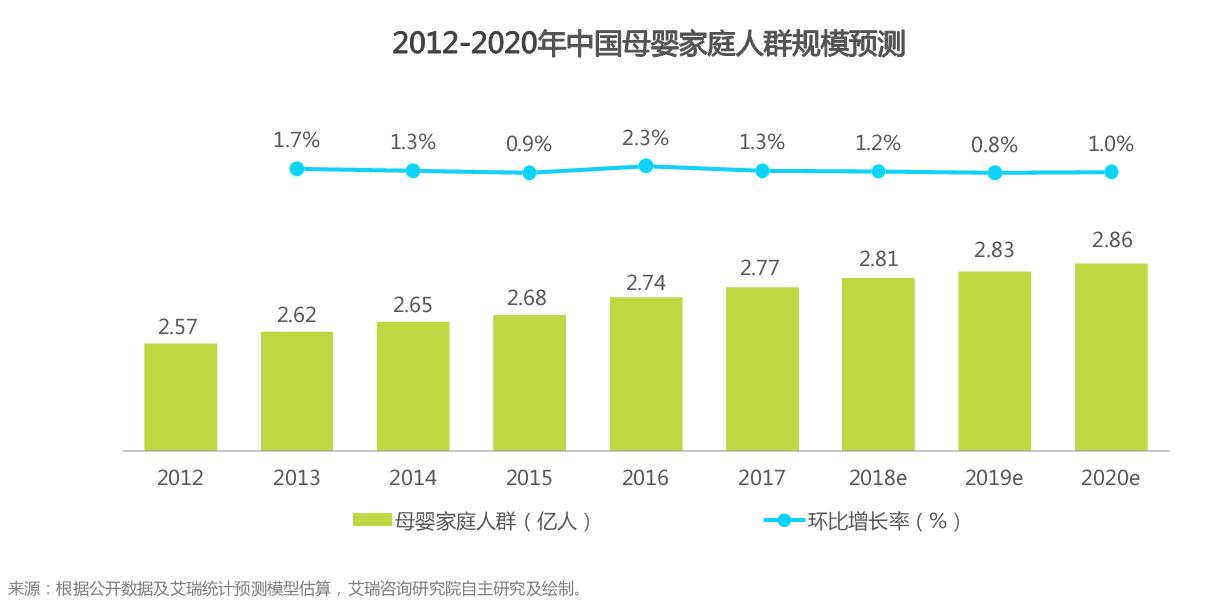

伴随着条件改善和理念升级,育儿成为母婴家庭全员参与的“家庭性事件”,除了妈妈外,更多家庭成员在其中起到越来越重要的作用。自“二胎政策”逐步放开以来,母婴家庭数量及人群总量稳步增长,预计到2020年年末,中国母婴家庭群体规模将达到2.86亿,与2012年相比,涨幅约为11.3% 。与此同时,个性化培养的理念也逐渐在育儿过程中成为核心基础,推动母婴家庭人群的育儿需求点不断扩展。综合来看,伴随着家庭决策结构不断优化,个性化育儿产业快速发展,育儿市场潜力巨大。中国母婴家庭人群规模预测如图4-1所示。

图3-1 中国母婴家庭人群规模预测(艾瑞咨询)

4 个体分析

4.1 用户研究

4.1.1 用户群体

1、伴随着家庭及工作观革新,肩负多重角色的职场妈妈成主流

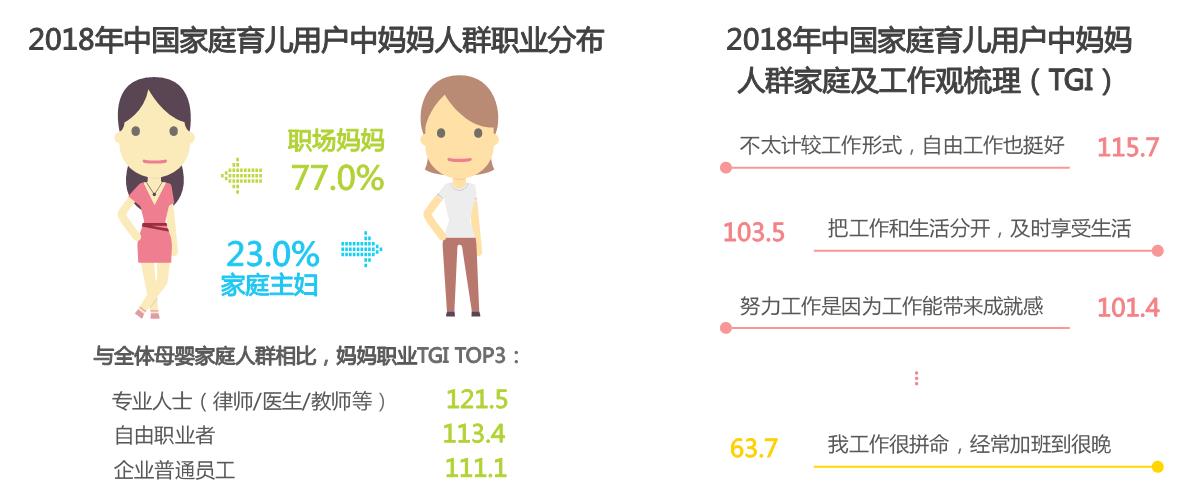

对于传统意义上的“育儿主力军”——妈妈人群来说,其他家庭成员参与育儿过程的程度不断提高的同时,她们在家庭与事业中寻求平衡的步伐也在不断加快。根据调研数据,2018年,家庭育儿中职场妈妈用户占比达77% ,相对于全体家庭育儿用户而言,职场妈妈的职业更多的集中在律师、医生、教师、自由职业者及企业普通员工等,如图4-1所示。

占比23%的家庭主妇型妈妈的生活理念也逐渐从“为家庭和孩子牺牲”转向“以家庭和育儿为事业”,在家庭经营中找到生活的价值感。

图4-1 2018中国家庭育儿用户中妈妈人群职业分布及工作观(艾瑞咨询)

2、宝爸同为育儿主力军,更加注重前瞻式的教育规划,如图4-2所示。

图4-2 2018中国家庭育儿用户中爸爸育儿观(艾瑞咨询)

3、祖辈照料孩子生活的贡献较突出,科学理性的隔代育儿成趋势,如图4-3所示。

图4-3 2018中国家庭育儿用户中祖辈育儿观(艾瑞咨询)

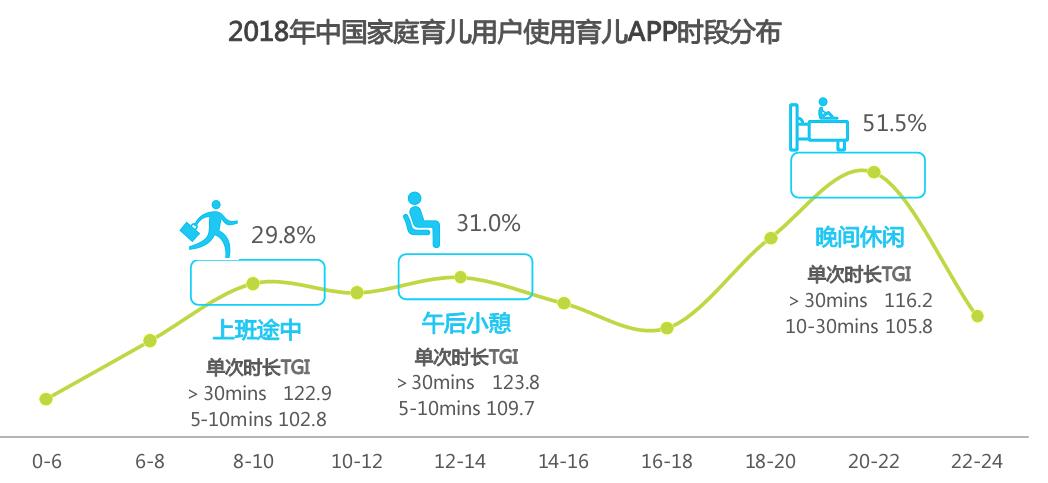

4.1.2 使用场景

晚间休闲是主要使用场景,其使用时长偏向10分钟以上,用户使育儿app的活跃度在8:00-10:00和 12:00-14:00出现小波峰,在20:00-22:00出现大波峰,在这些时段中,使用育儿app的用户分别达到29.8%、31.0%和51.5%,上班途中的交通工具上、午后小憩的办公桌前、晚间休闲的家中,都是用户打开育儿类产品的主要场景,如图4-4所示。

图4-4 2018中国家庭育儿用户使用育儿APP时段分布(艾瑞咨询)

4.1.3 用户属性

使用早教产品的用户属性如下:

- 女性用户为主 , 25-35岁群体成为育儿主力军

- 本科及以上学历群体占比过半,近八成用户家庭月收入过万

- 非妈妈用户占47% , 0-3岁儿童家庭成员构成核心用户群体

- 主流用户群体可分为记录型、知识型、购物型及社交型四大类型

4.1.4 用户研究结论

- 2018年3月,育儿类APP月活达5万,年涨幅近15%。家庭育儿个性化需求拓展,促进育儿服务分化,母婴品类升级。

- 每天多次使用育儿APP用户占比7% ,单次使用时长集中在5-30分钟,近七成用户对育儿专栏持潜在付费意愿,提升解决问题的效率是核心动机。

- 家庭成员共同参与消费决策已成基本共识,爸爸妈妈占据主导性地位。

4.2 SWOT分析

SWOT分析:S (strengths)是优势、W (weaknesses)是劣势,O (opportunities)是机会、T (threats)是威胁。

对公司A的早教产品Z进行微观个体的SWOT分析如图4-5所示。

图4-5 公司A的早教产品Z的SWOT分析

综合上述分析得出结论,早期发展建议采用WO策略,充分利用外部机会,克服自身弱点。对于外部环境,市场容量和空间都比较大,投资也活跃,可积极拉投资,在有影响力的平台投放广告,快速打开知名度。对于内部环境,加强自身产品内容的质量,努力打造产品品牌,开拓市场。

5 结论

综合本文以上对于行业背景、市场现状及微观个体分析,早教市场还属于一片蓝海,尚有细分领域无人涉及或投入力度不够,可以从这块去拓展和深耕,需要在以下方面努力:

1、随着用户对品质的要求及付费意愿,需大力提高内容生产效率,重点服务内容生产方,为其提高生产效率提供更好的功能支持。

2、随着用户需求细分,个性化培养要求,挖掘早教产品功能,做好用户研究,在细分领域解决用户核心痛点问题。

3、随着各种新兴技术蓬勃发展,充分利用现有的和不断发展的大数据、人工智能、语音识别、画像识别等先进技术,为产品助力。

4、根据资本偏好,当前所属市场阶段,提前布局,利于拿到投资迅速提高产品知名度,提前抢占市场。

5、根据竞争态势分析,要注意规避各种潜在的风险。