此作品来自产品经理就业特训营JY21期学员 冯童鞋

1. 竞品分析目的

2020年初大家因为疫情都被限制出行,超市、菜场、饭店等聚集性场所被勒令关停,此时线上买菜变显得尤为重要,因此生鲜电商便迎来了自己的机遇。本文选取了盒马和叮咚买菜两款行业领头的的APP做竞品分析,旨在寻找互联网背景下生鲜电商APP的发展趋势,为之后的生鲜电商APP立项提供依据.

2. 行业现状及趋势

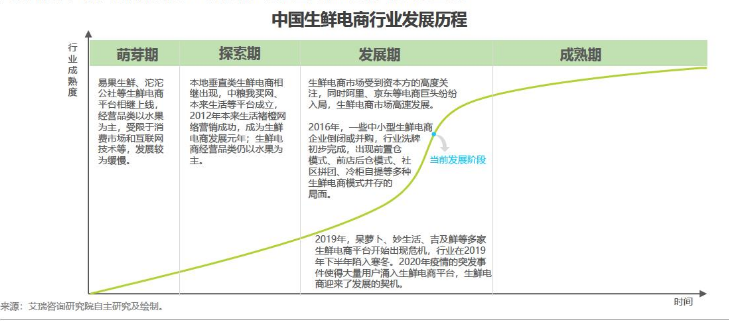

2.1 中国生鲜电商的发展历程

生鲜电商早期以垂直生鲜电商平台为主,受制于互联网技术,用户消费习惯等因素,早期生鲜电商发展较为缓慢。2014-2015生鲜电商受到资本方的高度关注,生鲜电商行业迎来爆发期,但随后一些中小型生鲜电商企业倒闭或并购,市场进入洗牌期。紧接着巨头不断加码冷链和生鲜供应链投资,布局零售创新模式,打通线上线下消费场景,前店后仓、前置仓等新型电商模式迅速发展。2019年,因面临长期亏损及融资难等问题,呆萝卜、妙生活、及吉鲜等多家生鲜电商平台开始出现危机,行业在2019年下半年陷入寒冬。2020年疫情的突发事件使得大量用户涌入生鲜电商平台,让行走在困境边缘的生鲜电商“绝处逢生”,生鲜电商迎来了发展的契机,但随着疫情好转趋于平稳,生鲜企业仍需回归产品本身,只要深耕供应链,提高配送能力才能保障产品质量,形成强有力的竞争壁垒。

来源:艾瑞咨询研究报告

2.2行业现状分析

2.2.1市场阶段

如图为艾瑞咨询通过企业访谈绘制的生鲜电商行业的产业链图谱。生鲜电商目前还是以多模式并行,供应链能力是突围的关键。目前比较成熟的模式包括自营前置仓模式、平台模式、到店+到家模式、到柜自提模式和社区拼团模式。

来源:艾瑞咨询研究报告

相对于其他电商品类来说,生鲜电商环节复杂,对运输和储存的要求更高,目前尚未出现成熟的盈利模式,拥有较强管理能力的生鲜电商有望在突围中胜出。

2.2.2市场规模

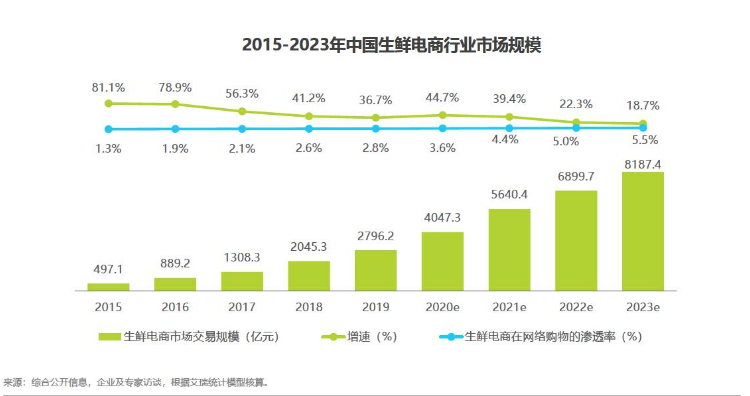

2019年中国生鲜电商行业交易规模达2796.2亿,较上一年增长36.7%。2020年受疫情影响,消费者对于生鲜到家的需求急速增长,生鲜电商市场交易规模将会有显著提升,预计到2023年,生鲜电商市场交易规模将超过8000亿元。

来源:艾瑞咨询研究报告

2.3行业分析-宏观经济分析 PEST

政治局面(Politics):国家支持冷链物流,电子商务,肯定对农业经济带来的促进作用

根据发展改革委发布修订的《产业结构调整指导目录(2019年本)》可以发现,2020年国家鼓励农林业的发展,其中包括:农产品及农作物种子基地建设、“互联网+”农产品出村进城工程等。

电子商务在互联网的基础上,突破传统的时空概念,缩小了生产,流通,分配、消费之间的距离,大大提高了物流、资金流和信息流的有效传输和处理,为制造者、销售者和消费者提供了能够更好的满足各自需求的极好机会,对国民经济发展起到非常重要的促进作用,所以受到国家和个地方部门的大力支持。

2017年国务院发布的《关于加快发展冷链物流保障食品安全促进消费升级的意见》。冷链物流作为一款生鲜产品竞争能力的重要因素之一,已经得到国家的认可与支持,这将为生鲜电商的发展奠定有利基础。

经济局面(Economy):行业交易规模不断上涨,全国人民可支配收入逐年提升

2018年中国生鲜电商时长交易规模突破2000亿,2019年更是突破3000亿大关。交易规模不断上涨,可以看出生鲜电商行业仍处于高速发展阶段。

2019年,全国居民人均可支配收入30733元,全国居民人均消费支出21559元。居民人均可支配收入和支出的稳步增长,居民生活水平进一步提高,刺激了水果生鲜等日常消费需求。

社会环境(Society):网民规模知足年提升,并且年龄逐渐年轻化,习惯于网上购物

根据中国互联网络信息中心(CNNIC)已完成的《中国互联网络发展状况统计报告》,截至2019年6月,中国网民规模达54亿,上半年共计新增网民2598万人。互联网普及率为61.2%,较2018年底提升1.6个百分点。其中农村网民规模达2.25亿,占整体网民的26.3%,较2018年底增加305万人;城镇网民规模为6.3亿,占比达73.7%,较2018年底增加2293万。

80、90后人群逐渐成为消费主力,消费人群的变化带动了消费观念及消费行为的变化。在消费行为方面,80、90后人群中,超前消费、线上消费、碎片化时间消费的行为模式十分明显。在快节奏、996等工作生活模式下,消费者更加注重购物效率,追求便利性,这为生鲜电商的持续发展提供了可能性。

疫情之下,全国人民足不出户,“一菜难求”的情况更是引发了“蔬菜保卫战”,以“到家”服务为基础,掀起全国性质的买菜风潮。

Technology(技术环境):技术发展与变革推动行业发展

冷链物流体系逐步完善。冷链物流作为生鲜电商生态的重要一环,经过多年发展已经有了逐步的完善。目前,冷链物流仓储的功能有传统冷库的“低温仓储”型向“流通型”、“冷链物流配送”型转变,其设施按照低温配送中心的使用要求进行建造。建立完善的计算机网络系统,是冷藏供应链配送管理信息化,做到食品安全的可追溯性,实现产品信息的唯一有效性。

生鲜电商行业与随俗发展的AI和大数据技术拥有完美的契合度,使得厂商可以更为精准的预测市场需求以合理管理库存,锁定目标用户以降低获客成本,从而构建以人为中心的服务体系。

随着IoT技术的不断普及,线下各业态高效联结,整个供应链的效率不断提升。

2.4 行业总结

从行业现状分析以及PEST分析中,我们不难发现,政策的支持,经济的发达,用户群体的转变以及线上购物的习惯养成,都在推动生鲜电商行业使其有广阔的发展空间。

据艾瑞网数据显示, 2018年中国用户使用生鲜电商平台的频次明显增加。总体来说生鲜电商的各种模式均有优劣,但都发展较快,并且每个模式的代表企业近年来也都展现出来了不错的发展势头。

3. 竞品确定

3.1 竞品分类

直接竞品

对于生鲜电商 APP 来说,目前市面主要有叮咚买菜、每日优鲜、京东到家、盒马鲜生、食行生鲜、十荟团等。其中叮咚买菜和每日优鲜属于自营前置仓模式,京东到家属于平台模式,盒马鲜生属于到店+到家模式,食行生鲜属于到柜自提模式,十荟团属于社区拼团模式。

间接竞品

生鲜电商 APP 间接竞品主要有:饿了么,美团外卖等外卖APP,这些外卖 APP 虽然属于外卖/订餐软件,但与生鲜电商的目标用户有所重叠.

3.2 竞品选择

本次分析选择的竞品是盒马鲜生和叮咚买菜这两款 APP 。

选择这两款APP 的原因:用户下载量高、搜索排名靠前。

4. 分析定位

4.1定位对比分析

以下是对盒马鲜生和叮咚买菜进行的分析和对比。

| 项目 | 盒马鲜生 | 叮咚买菜 |

| 简介 | 盒马鲜生是超市,是餐饮店,也是菜市场 | 叮咚买菜主打前置仓生鲜电商模式,下单后最快29分钟送达。 |

| 创立时间 | 2015 | 2017 |

| 所属企业 | 阿里巴巴 | 上海壹佰米网络科技有限公司 |

| Slogan | 鲜美生活 | 最快29分钟鲜到鲜得 |

| 市场范围 | 主要面向中高端消费者,注重质量,对价格敏感度较低。 | 主要面向社区普通家庭用户,注重品质的同时也追求效率和便捷。 |

| 核心功能 | 线上下单、盒区生活,物流配送 | 线上下单、吃什么,物流配送 |

| 产品优势 | 1.拥有阿里的技术优势 2.首创“前置仓+到家”模式 |

1.覆盖范围广 2.无起送费 |

| 产品劣势 | 支付方式单一 | 无线下商店 |

| 差异化 | 线上线下店相结合 | 配送便捷 |

4.2用户需求分析

盒马生鲜和叮咚买菜都旨在让客户买到高质量食物的同时更加的高效便捷。

消费者需求:

- 方便快捷,节约时间

- 能配送到家

- 商品质量有保障

4.4用户画像

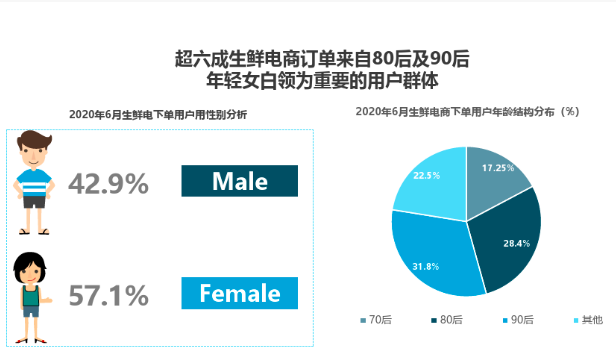

根据蔬东坡2020年生鲜电商用户画像及消费趋势报告分析发现,生鲜电商的用户群体为80后和90后白领,其中女性全体占比为57.1%,男性群体占比为42.9%,女性群体的使用比例高于男性全体。

来源:蔬东坡<2020年生鲜电商用户画像及消费趋势>

用户学历主要集中在大专及以上学历,且用户增长速度较快。

来源:蔬东坡<2020年生鲜电商用户画像及消费趋势>

4.4定位分析总结

通过定位分析,盒马鲜生和叮咚买菜面向的市场基本一致。但盒马鲜生采用“前置仓+门店”的模式,也会吸引一部分线下的消费者,叮咚买菜因是面向普通用户,商品价格方面占有一定优势。

5. 功能分析

5.1功能对比分析

以下是对盒马鲜生和叮咚买菜APP功能的对比分析。

| 功能 | 盒马鲜生 | 叮咚买菜 | 备注 |

| 定位功能 | √ | √ | |

| 搜索功能 | √ | √ | |

| 打折商品 | √ | √ | |

| 商品推荐 | √ | √ | |

| 会员价折扣 | √ | √ | 盒马鲜生的会员规则是会员日会员商品享受会员折扣以及发放优惠券,叮咚买菜的会员规则是部分商品享受会员价 |

| 做任务得优惠券 | √ | √ | 盒马鲜生是”盒马小镇” 叮咚买菜是”叮咚农场” |

| 邀请好友得优惠券 | √ | √ | |

| 分类详情 | × | √ | 叮咚买菜的”分类”页签详细的列出了商品的大分类及小分类,盒马鲜生只有主页上的商品分类入口,无详细分类 |

| 菜谱推荐 | √ | √ | |

| 用户分享 | √ | × | 盒马鲜生在”盒区生活”中有一个”盒show”的功能,用户可以分享美食等信息 |

| 霸王餐 | √ | × | 盒马鲜生有霸王仓报名活动入口 |

| 购物车 | √ | √ | |

| 常买商品 | √ | × | 盒马鲜生在”购物车”页签”我常买”中能查看到自己经常购买的商品 |

| 优惠券 | √ | √ | |

| 会员 | √ | √ | |

| 订单 | √ | √ | |

| 开发票 | √ | × | 盒马鲜生支持订单开发票,叮咚买菜不支持开发票 |

| 联系客服 | √ | √ |

5.2核心功能结构分析

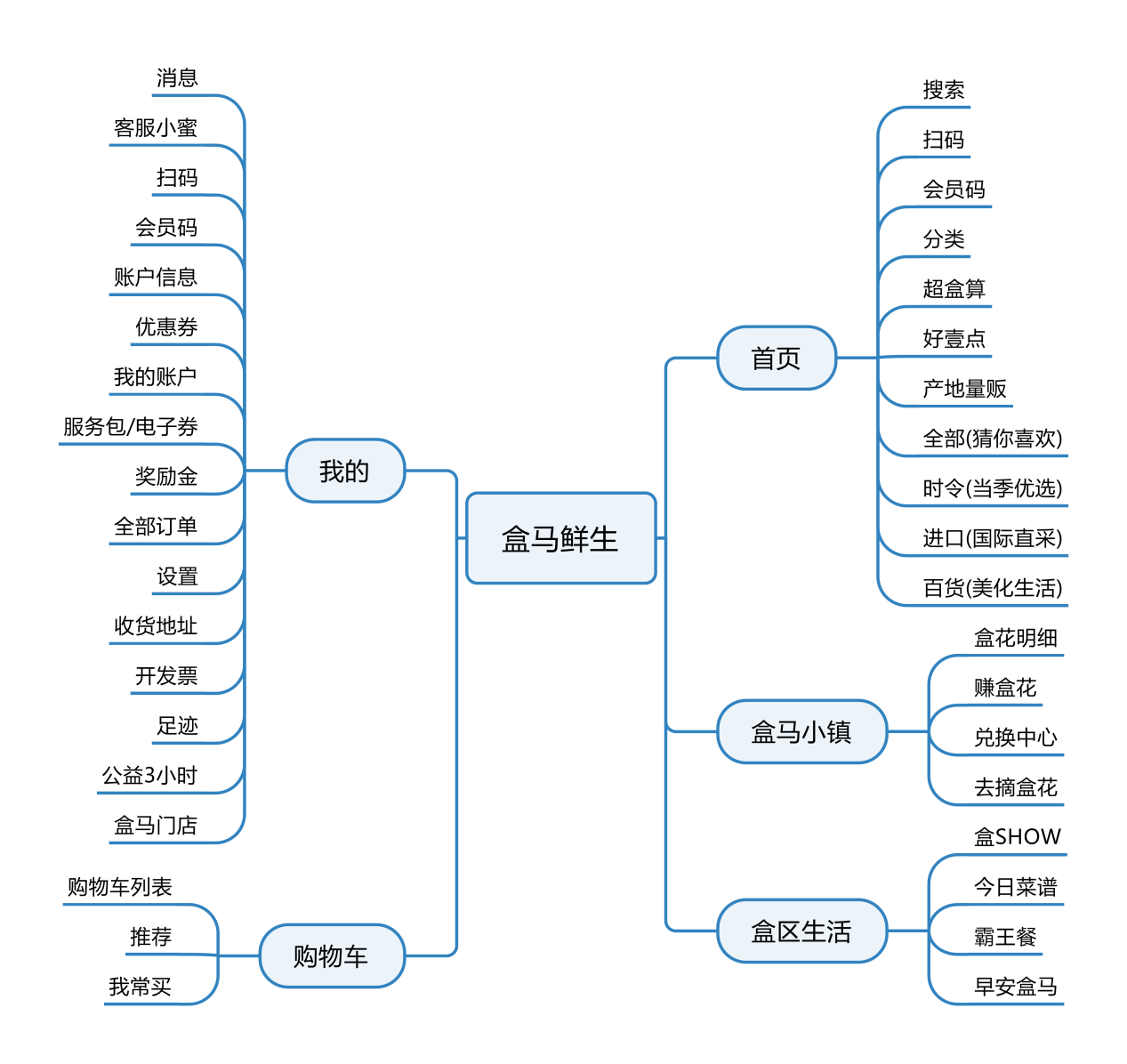

盒马鲜生的核心模块:

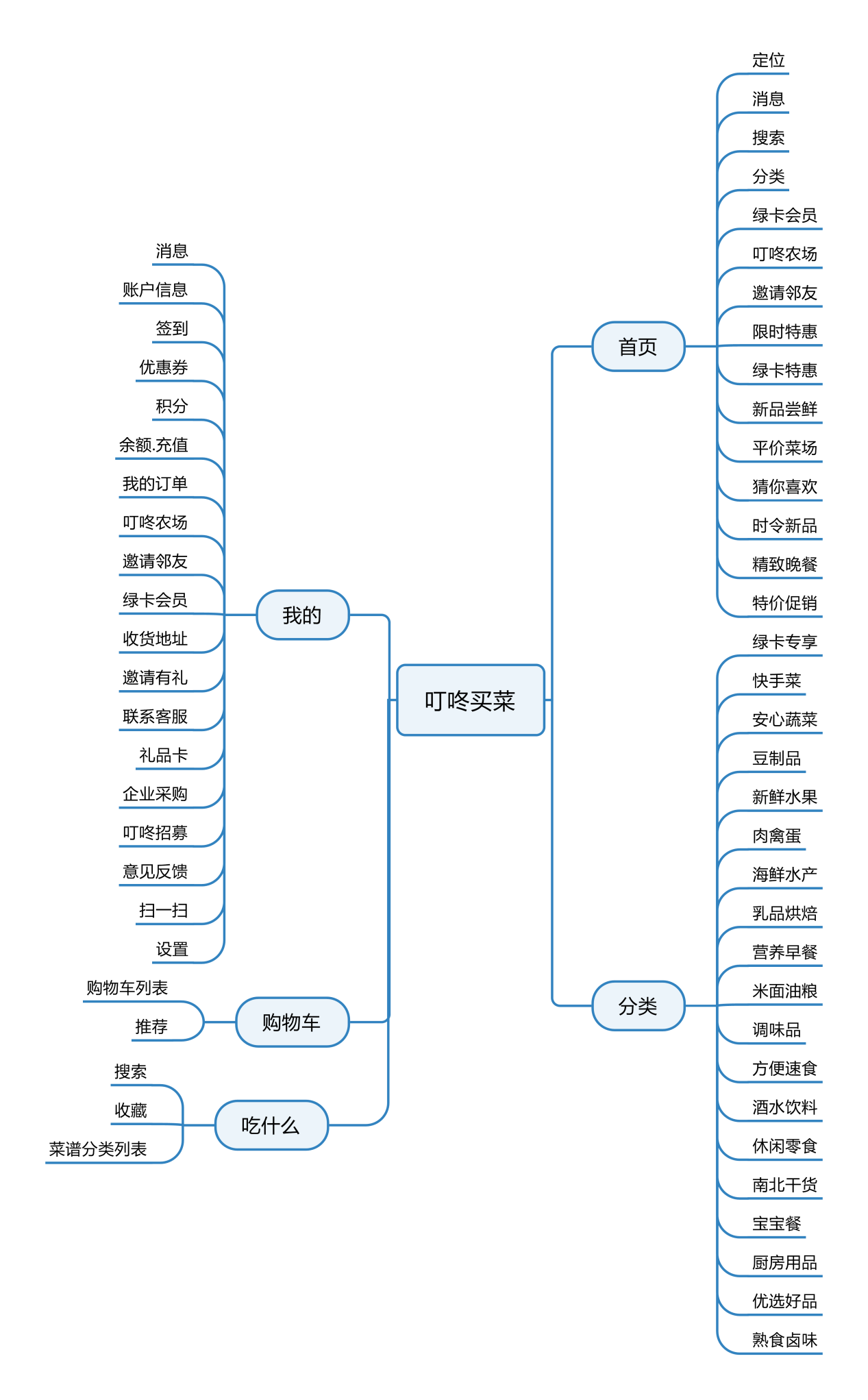

叮咚买菜的核心模块:

5.2核心功能差异化对比

社交:盒马鲜生中的”盒SHOW”功能可以供用户分享自己购买的商品,可以是图文,也可发短视频,社交功能比较完善.叮咚买菜暂未开通用户社交功能.

做任务得优惠券:盒马鲜生中的”盒马小镇”和”省钱消消乐”功能都可以通过签到和玩游戏等任务的形式来获得相应的优惠券,叮咚买菜中的叮咚农场目前是通过喂鱼来获得兑换券. 相比来说盒马鲜生的任务方式趣味性更足,客户粘性大.此外盒马鲜生的盒马小镇是单独作为一个页签入口存在的,而叮咚农场只是在主页分了一个模块作为入口,比较不显眼.

会员规则:盒马鲜生和叮咚买菜的会员都采用了缴会员费的方式来成为会员.盒马鲜生采用的是会员日会员有折扣,而叮咚买菜是以会员价的方式返利消费者,且不受会员日限制.

盒马门店:盒马鲜生采用的是线下门店+线上商城的方式,叮咚只有线上商城.

5.3用户体验

- 设备:Android 系统 盒马鲜生版本:53.0 叮咚买菜版本:V9.16.4

盒马鲜生的首页主要由产品分类,超盒算,好壹点,产地量贩以及商品推荐模块组成.盒马鲜生的C位是”盒区生活”,由此可见盒马鲜生很注重用户社交功能.

叮咚买菜首页主要由广告,产品分类,绿卡会员,叮咚农场,邀请邻友,限时抢购,绿卡特惠,新品尝鲜,平价菜场和商品推荐组成.叮咚买菜的C位为”吃什么”注重给用户推荐菜谱,但未实现用户社交功能.

左图为盒马鲜生右图为叮咚买菜,盒区生活中包括”盒SHOW”,”今日菜谱”,”早安盒马”等功能,叮咚买菜中只展示了菜谱.

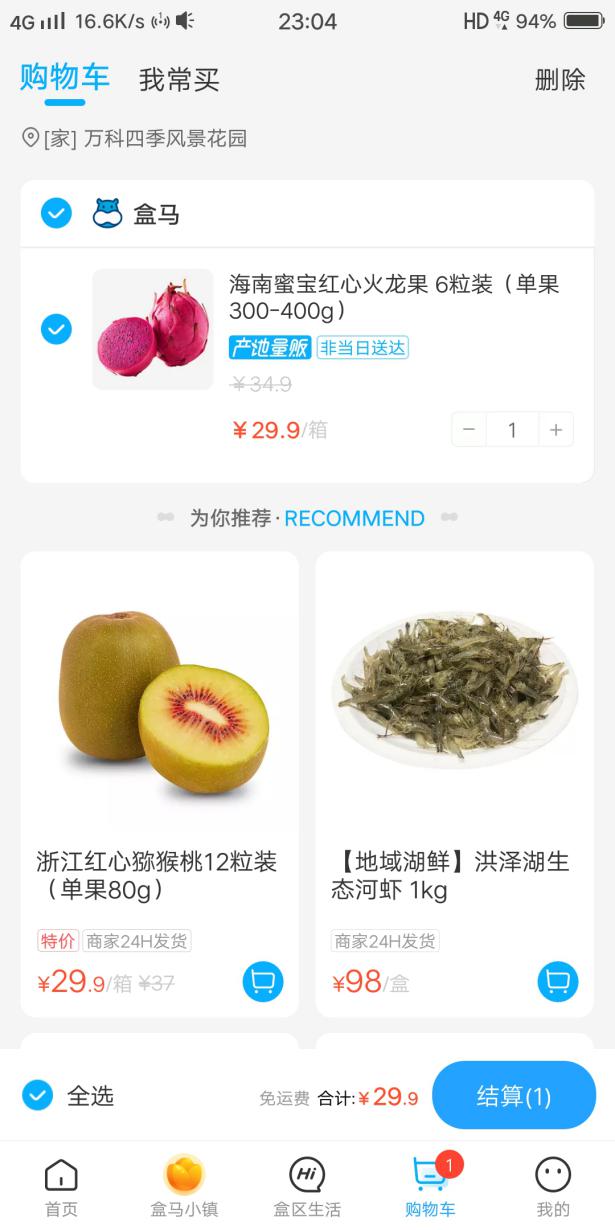

左图为盒马鲜生右图为叮咚买菜, 两者均在购物车中展示了购物车列表和产品推荐,除此之外盒马鲜生还在购物车中展示了常买商品的信息.

左一图为盒马鲜生右图一和图二为叮咚买菜, 两者均包括账户信息,订单信息以及甚至等功能,只是叮咚在我的页签又展示了一遍”叮咚农场”和”邀请邻友”功能,由此可见叮咚买菜很是注重通过邀请来扩大用户规模.

5.4功能分析总结

通过以上功能分析可以得出盒马鲜生做的更好,首先盒马通过玩游戏等做任务的方式增强客户粘性,其次盒马鲜生实现了用户社交功能,用户可以分享自己的购物及做饭经历到平台,满足了用户的社交需求,也吸引了新用户.

6. 策略对比

6.1商业策略对比

盒马鲜生:盒马鲜生定位于高端用户群体,通过线下门店和线上平台相结合的模式,为用户提供优质快捷的生鲜食品购买服务.

叮咚买菜:叮咚买菜定位于普通用户群体,采用线上购买配送到家的服务模式,使用户享受快捷高效的购物体验.

6.2产品策略对比

盒马鲜生:盒马鲜生致力于为消费者打造社区化一站式新零售体验中心,凭借科技与人情味带给人们“鲜美生活”。

叮咚买菜:叮咚买菜以“品质确定,时间确定,品类确定”为核心原则,利用前置仓为用户提供实惠,便捷,新鲜的生鲜即时配送到家服务。

6.3运营模式对比

盒马鲜生:打造了“一店二仓五中心”的运营体系,即一个门店包含前端消费区和后端仓储区,并同时承载超市,餐饮,物流,体验以及粉丝运营五大中心功能。

叮咚买菜:叮咚仅通过线上APP进行销售,不设线下实体门店,其中通过高密度的前置仓建立在社区周围一公里范围内,结合大数据测算,使得用户在任何时间与地点都能购买到高品质的生鲜产品。

7. 总结

1.在互联网时代背景下,线上消费已经成为时代的趋势,生鲜电商的发展前景可观.

2.目前生鲜电商的市场竞争激烈,盒马鲜生,叮咚买菜,每日优鲜等都在积极的占领用户市场.

3.生鲜电商行业是以物流为主打为卖点的行业,企业的线下的物流配送需待提高。

4.盒马鲜生已经增加了用户社交,做任务得优惠券等方式来增加客户粘性,对用户需求进行深入挖掘,给用户提供更优质的使用及购物体验值得生鲜电商类APP进行深入研究.

8.对自身产品切入点总结

通过对盒马鲜生和叮咚买菜的竞品分析,为自己的产品提供了思路:

1.目前生鲜电商的订单流程已经趋于完善,用户本身也已经养成了线上购物流程的使用习惯,自身APP可以延用此流程.

2.目前生鲜市场竞争激烈,抢占用户显得尤为重要,自身产品可以从如何快速获取用户和增强用户粘性角度出发,创建一个更加吸引用户的生鲜购物APP.